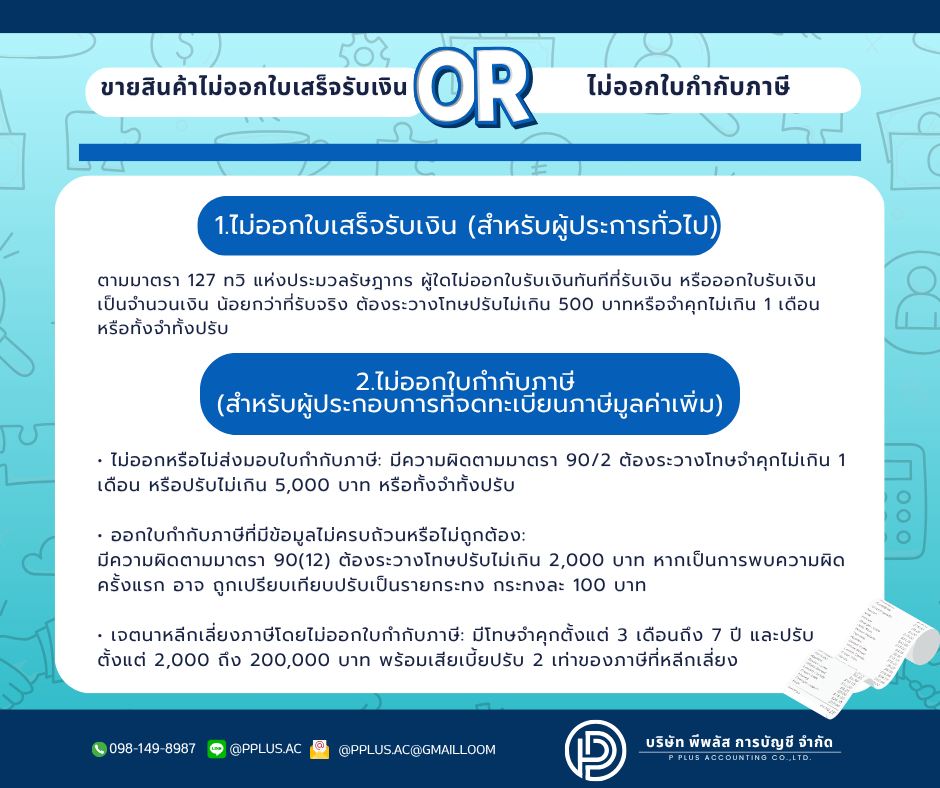

ขายของ "ไม่ออกใบเสร็จ" หรือ "ไม่ออกใบกำกับภาษี"...รู้หรือยังว่าผิดกฎหมาย‼️

หากออกเอกสารเท็จ ปรับเพิ่ม 2 เท่า ของภาษีที่หลบเลี่ยง และมีโทษจำคุกไม่เกิน 7 ปี หรือปรับไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ‼️

อ่านต่อ

รวมบทความความรู้ด้านบัญชี ภาษี และการทำธุรกิจสำหรับผู้ประกอบการไทย

หากออกเอกสารเท็จ ปรับเพิ่ม 2 เท่า ของภาษีที่หลบเลี่ยง และมีโทษจำคุกไม่เกิน 7 ปี หรือปรับไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ‼️

อ่านต่อ

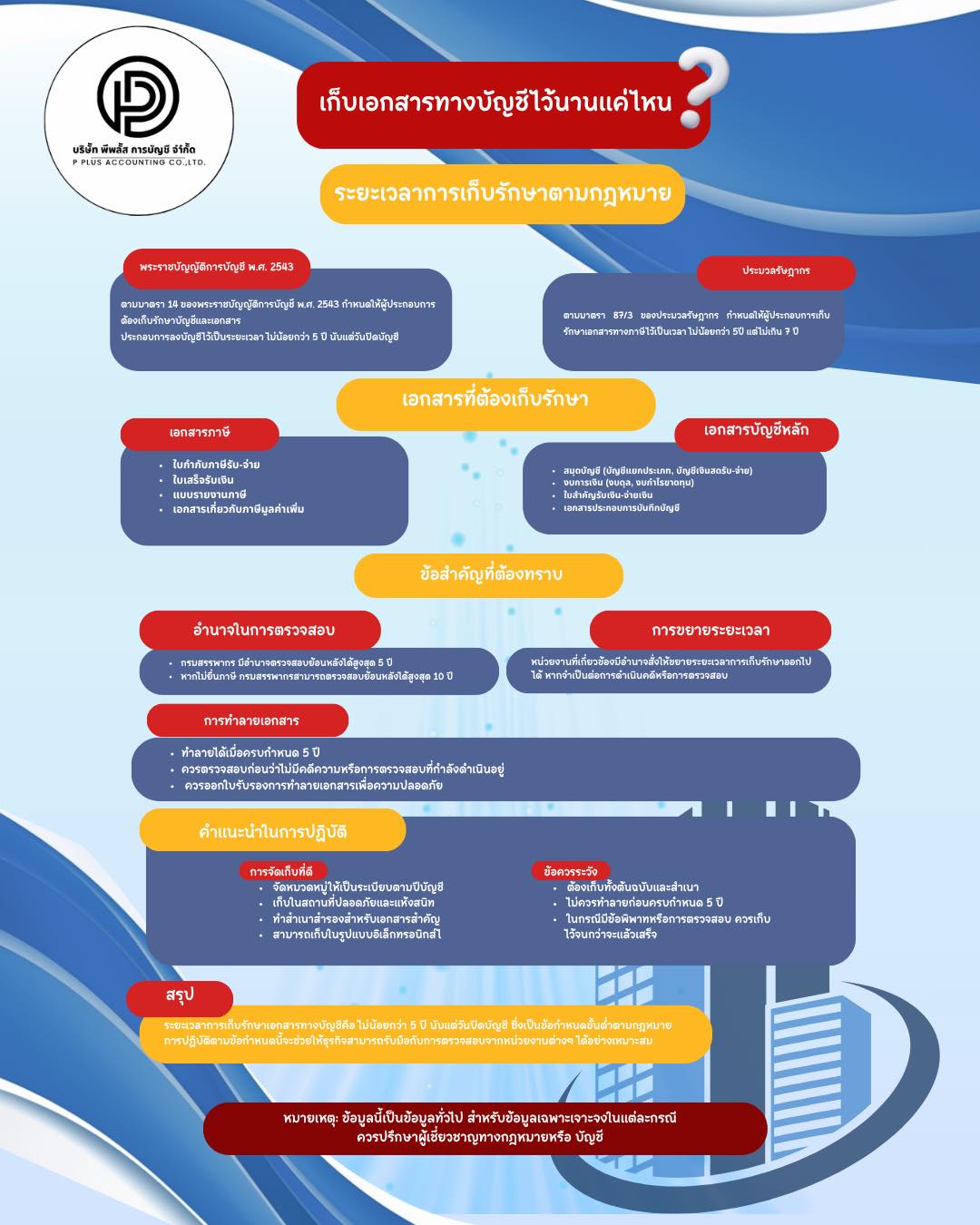

กฎหมายบัญชีกำหนดให้เก็บเอกสาร ไม่น้อยกว่า 5 ปี นับแต่วันสิ้นรอบบัญชี และหากมีการตรวจสอบหรือคดีความ สามารถขยายเวลาได้ถึง 10 ปี โดยผู้ประกอบการควรตระหนักถึงความสำคัญของการเก็บรักษาเอกสารเหล่านี้ เนื่องจากเป็นหลักฐานสำคัญในการยืนยันความถูกต้องของบัญชีและภาษี

อ่านต่อ

หากมีเจตนาหลบเลี่ยงอย่างชัดเจน อาจถูกดำเนินคดีอาญา มีโทษจำคุก ไม่เกิน 7 ปี หรือปรับ ไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ

อ่านต่อ

ในความเป็นจริง การคิดราคาขายไม่ใช่เรื่องซับซ้อนเกินไป หากเราเข้าใจสมการ ต้นทุน + กำไร = ราคาขาย และเลือกวิธีคิดที่ถูกต้อง เหมาะกับสถานะของธุรกิจ โดยเฉพาะอย่างยิ่ง หากคุณยังไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) หรือที่เรียกว่า ผู้ประกอบการ Non-VAT การตั้งราคาก็จะง่ายและตรงไปตรงมากว่า

อ่านต่อ

กฎหมายไทยกำหนดให้การจดทะเบียนบริษัทจำกัด ต้องมีผู้ก่อการ (Promoter) อย่างน้อย 2 คนขึ้นไป และ สำหรับห้างหุ้นส่วนจำกัด (Limited Partnership) กฎหมายกำหนดว่า ต้องมีหุ้นส่วนตั้งแต่ 2 คนขึ้นไป

อ่านต่อ

สถานะ “ร้าง” ที่ปรากฏในเว็บไซต์ DBD หมายถึง บริษัทหรือห้างหุ้นส่วนที่ยังมีชื่ออยู่ในทะเบียนนิติบุคคล แต่ไม่มีการดำเนินธุรกิจหรือไม่ปฏิบัติตามหน้าที่ตามที่กฎหมายกำหนด เช่น ไม่ส่งงบการเงิน ไม่แจ้งเปลี่ยนแปลงข้อมูล หรือไม่ติดต่อกับกรมพัฒนาธุรกิจการค้าเป็นเวลานาน

อ่านต่อ

ทุนจดทะเบียน คือมูลค่าเงินลงทุนที่ผู้ก่อตั้งแจ้งต่อกรมพัฒนาธุรกิจการค้า (DBD) ว่าจะนำมาใช้ดำเนินธุรกิจ ซึ่งจะแสดงในหนังสือรับรองนิติบุคคลและเอกสารทางการค้า ผู้ถือหุ้น/หุ้นส่วนลงชื่อรับผิดชอบตามจำนวนที่ระบุ ไม่จำเป็นต้องนำเงินเข้าจริงทั้งหมดทันที

อ่านต่อ

คู่มือ ธุรกิจ SME ฉบับเต็มสำหรับผู้เริ่มต้น อธิบายความหมาย เกณฑ์จำแนก ประเภทตัวอย่าง แหล่งทุน ระบบบัญชี‑ภาษี การทำแผนธุรกิจ/แผนการเงิน การตลาดดิจิทัล ตลอดจนเช็กลิสต์ลงมือทำ พร้อมมุมมอง โอกาส และ ความท้าทาย ที่ต้องเตรียมรับมือ

อ่านต่อ

“รายได้เกิน 1.8 ล้าน” คือเกณฑ์สำคัญที่ทำให้ผู้ประกอบการเข้าสู่ระบบ ภาษีมูลค่าเพิ่ม (VAT) ต้องยื่นจด ภ.พ.01 ภายใน 30 วันนับแต่ถึงเกณฑ์ หากเพิกเฉยเสี่ยงทั้ง ภาษีย้อนหลัง + เงินเพิ่ม + ปรับสองเท่า และโทษอาญาตามกฎหมาย

อ่านต่อ

“ รวบรวมครบทั้ง 20 ข้อ “ภาษีซื้อต้องห้าม” ตาม มาตรา 82/5 ที่ ห้ามนำภาษีซื้อมาเครดิต หากใช้สิทธิ์ผิด เสี่ยงถูก เรียกคืนภาษีย้อนหลัง + เงินเพิ่ม และค่าปรับ แนวทางกันพลาด: ตรวจความถูกต้องของใบกำกับภาษี แยกค่าใช้จ่ายส่วนตัวออกจากกิจการ และติดตามประกาศอธิบดีฯ ที่เกี่ยวข้องอยู่เสมอ

อ่านต่อ

“ อากรแสตมป์เป็นภาษีตามประมวลรัษฎากรที่จัดเก็บจากการทำตราสาร 28 ลักษณะ เช่น สัญญาเช่า กู้ยืม มอบอำนาจ โดยต้องติดภายใน 15 วัน หลังทำสัญญา หากไม่ติดหรือติดไม่ถูกต้อง มีโทษปรับไม่เกิน 500 บาทและไม่สามารถใช้เป็นพยานในศาลได้จนกว่าจะชำระให้ถูกต้อง สามารถซื้อได้ที่กรมสรรพากรหรือออนไลน์ผ่านe-Stamp

อ่านต่อ

“ สัญญาจ้างเป็นหนึ่งในเอกสารที่ต้องเสียอากรแสตมป์ตามที่กำหนดไว้ใน มาตรา 4 และมาตรา 5 ของพระราชบัญญัติอากรแสตมป์ พ.ศ. 2564 รวมถึงตารางอัตราอากรแสตมป์ท้ายพระราชบัญญัติ

อ่านต่อ

“ อากรแสตมป์ออนไลน์ (e-Stamp Duty) คือรูปแบบใหม่ของการชำระอากรแสตมป์แบบอิเล็กทรอนิกส์ ผ่านระบบออนไลน์ตามมาตรา 103 ประมวลรัษฎากร ช่วยให้ผู้ประกอบการสามารถชำระอากรได้สะดวก รวดเร็ว ปลอดภัย โดยไม่ต้องเดินทางไปซื้อแสตมป์แบบดวง รองรับตราสารอิเล็กทรอนิกส์หลายประเภท และมีผลทางกฎหมายเท่าเทียมกับการติดแสตมป์แบบเดิม

อ่านต่อ

“ สามารถซื้อได้โดยตรงจากกรมสรรพากร หรือสำนักงานสรรพากรพื้นที่ในเขตของคุณ

อ่านต่อ